Como eu afirmei neste blog inúmeras vezes (aqui, por exemplo), Dilma Ruinsseff é incompetente. Não apenas isso, evidentemente, mas a incompetência é um dos traços mais marcantes da personalidade da rainha da mandioca.

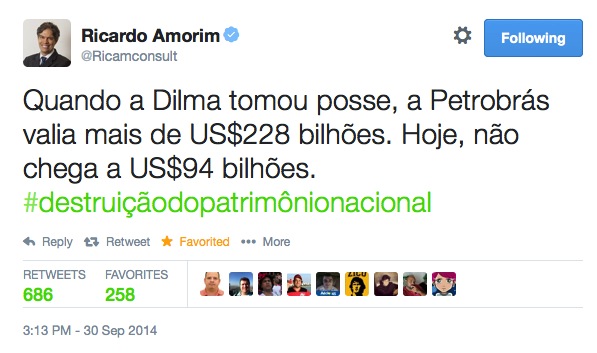

Pois nesta sexta-feira, 18/09, mais uma meta da Dilma foi dobrada: depois de levar à falência a lojinha de R$ 1,99 que ela abriu (na época da paridade entre o dólar e o real, frise-se), ela conseguiu levar a ação da Petrobras a um patamar inédito.

Dilma já havia batido todas as metas (negativas) ao destruir o valor de mercado da Petrobras – mas ela dobrou a meta!

Enquanto as ações da Petrobras eram vendidas a R$ 7,53, EXATAMENTE US$ 1,92 , as petrolíferas ExxonMobil e Shell tinham suas ações negociadas na Bolsa de Nova York a US$ 72,75 (R$ 287,00) e US$ 49,61 (R$ 195,00), respectivamente.

Alguns detalhes de uma matéria do Estadão (íntegra AQUI) mostram o tamanho do problema da Petrobras:

A Petrobrás encerrou o segundo trimestre de 2015 com um lucro líquido de R$ 531 milhões, montante 89,3% inferior ao alcançado no mesmo período do ano passado (R$ 4,959 bilhões). A retração, em proporções maiores do que aquelas esperadas pelo mercado financeiro, tem origem no pagamento de um total de R$ 1,6 bilhão em multas discutidas no âmbito da Receita Federal e na realização de uma reavaliação no valor dos ativos (impairment), com efeito de R$ 1,283 bilhão. Também pesou a queda nas cotações internacionais de petróleo.

Este é o segundo lucro trimestral consecutivo obtido pela Petrobrás após o anúncio do prejuízo de R$ 26,6 bilhões no fechamento de 2014. No primeiro trimestre, a estatal reportou lucro de R$ 5,330 bilhões. É, também, o terceiro pior resultado trimestral reportado pela Petrobrás na última década, superando apenas os prejuízos acumulados no quarto trimestre de 2014 e no segundo trimestre de 2012.

Do ponto de vista operacional, o balanço do segundo trimestre mostra semelhanças em relação ao resultado dos três primeiros meses do ano. O petróleo em queda reduziu a receita da estatal e afetou a rentabilidade da área de Exploração e Produção (E&P), efeito mitigado pelo dólar mais favorável às exportações e pelo aumento da produção de petróleo e gás. Por outro lado, o petróleo mais barato tornou as operações de importação de derivados menos adversas, movimento percebido nos números da área de Abastecimento e mitigado pelo desaquecimento do mercado doméstico de combustíveis.

Como resultado, a receita líquida da Petrobrás totalizou R$ 79,943 bilhões no segundo trimestre do ano, queda de 2,9% em relação ao mesmo período do ano passado. O Ebitda (lucro antes de juros, impostos, depreciação e amortização, na sigla em inglês) ajustado somou R$ 19,771 bilhões, alta de 21,7% em relação ao segundo trimestre de 2014.

A companhia também cita o impacto de R$ 1,283 bilhão decorrente da realização de um impairment de ativos das áreas de Gás e Energia, Abastecimento e Exploração e Produção, em função da exclusão de projetos da carteira de investimentos contemplada no Plano de Negócios e Gestão 2015-2019.

Além disso, o resultado da linha financeira também foi desfavorável. A estatal registrou uma despesa financeira líquida de R$ 6,048 bilhões no trimestre, pior do que os R$ 940 milhões negativos do segundo trimestre do ano passado.

Com a queda do lucro no segundo trimestre, o resultado da Petrobrás no acumulado semestral também apresentou variação negativa. A companhia acumulou um lucro de R$ 5,861 bilhões entre janeiro e junho, uma queda de 43,4% em relação a igual período do ano passado. A retração reflete a tendência dos preços internacionais do petróleo, o efeito cambial sobre os dados operacionais da estatal e o pagamento do valor bilionário à Receita Federal.

O material de divulgação publicado há pouco pela Petrobrás na Comissão de Valores Mobiliários (CVM) também aponta uma queda de 5,8% na receita líquida do semestre, para um total de R$ 154,296 bilhões. Já o Ebitda ajustado somou R$ 41,289 bilhões no primeiro semestre deste ano, expansão de 35% sobre os dados de 2014.

Já tratei da Petrobras em diversos posts aqui no blog. Diversos mesmo. Se o dileto leitor quiser fazer uma viagem no tempo, há o assunto/marcador (tag) Petrobras no menu lateral para provar isso.

Mas hoje li algo que sintetiza de forma brilhante a diferença entre uma empresa privatizada – e que, graças a isso, passou a ter uma gestão profissional, independente do partido político (ou organização criminosa) que ocupe a Presidência da República – e a Petrobras – que permanece sujeita a todo tipo de interferência política, desde o uso da empresa para abastecer partidos políticos até controle de preços para não aumentar ainda mais a inflação descontrolada causada pela Dilma Ruinsseff.

Eis aqui, na íntegra:

Murilo Ferreira, que se licenciou esta semana da presidência do conselho de administração da Petrobras, fez ontem um desabafo a um interlocutor. “A Petrobrás não é do acionista majoritário, nem do acionista minoritário — ela é da corporação”, disse Ferreira, que também é o presidente da Vale.

“Seu eu fosse morador de Nilópolis, São Gonçalo ou da Baixada [regiões pobres do Rio de Janeiro], eu ficaria revoltado com os tipos de privilégios que os funcionários conseguiram garantir para si mesmos.”

Em seguida, meio constrangido, tirou da carteira um cartãozinho verde. “Sabe o que é isto? É um cartão com o qual eu vou a qualquer farmácia, pago apenas 15 reais e compro o medicamento que quiser. Nenhuma empresa particular no Brasil tem um cartão de convênio médico como esse. Eu nunca usei, senti vergonha.”

E prosseguiu: “Na Vale, consegui tirar os carros dos diretores. Na Petrobrás não é possível diminuir qualquer coisa que a corporação não queira.” Esse espírito de corpo, segundo Murilo, “não permite imaginar que qualquer coisa vá mudar lá.” E, fazendo referência a um prêmio internacional que ganhou como CEO da Vale, disse, “Eu não poderia arriscar minha reputação continuando ali.”

Com este pequeno relato, o Geraldo Samor mostra que privatizar a Petrobras é a única solução.

Os problemas da Petrobras não se resumem à gestão temerária do PT, nem ao uso político deste elefante mastodôntico. A Petrobras tem problemas internos que jamais mudarão enquanto ela pertencer a um Estado gigantesco que não consegue administrar nada – e gasta muito e mal.

A Petrobras criou uma cultura organizacional que impossibilita que ela se torne uma empresa eficiente e moderna. A Petrobras é obsoleta, ineficiente, cara e isso não se deve exclusivamente à gestão temerária nem aos roubos do PT e demais membros da OrCrim (Organização Criminosa, termo da Polícia Federal).

Eu já demonstrei aqui, por exemplo, que a Petrobras passa vergonha ao ser comparada à petroleira colombiana EcoPetrol: a despeito de ser uma empresa muito maior, a rentabilidade da Petrobras é RIDICULAMENTE BAIXA (6,7%) diante da rentabilidade da EcoPetrol (19%). Não é só isso: a EcoPetrol produz, por funcionário, mais do que o dobro da Petrobras (2,3 vezes para ser exato). Para relembrar o quadro comparativo que usei em 2014:

Comparação entre alguns resultados da Petrobras com a Ecopetrol da Colômbia

Vemos que não se trata APENAS de gestão temerária, corrupção ou uso político: a Petrobras tem uma cultura organizacional que já incorporou mamatas possíveis apenas no perdulário Estado brasileiro, que não se importa com produtividade, apenas com o patrimonialismo.

O primeiro é uma “reportagem” da TV Folha, com a “cobertura” dos protestos de 15 de Março de 2015. Eis aqui na íntegra:

O segundo vídeo faz o contraponto do primeiro – mas não se limita a isso. Este vídeo expõe de forma crua o tipo de “jornalismo” rastaquera da Folha de São Paulo com uma crueza que impressiona:

Eis aí porque eu cancelei minha assinatura da Folha de São Paulo há mais de um ano: o jornal virou uma Caca CaPTal, um Brasil 247 – resumindo, um lixo.

Hoje, 16 de Gosto de 2015, foi um dia que entrará definitivamente na História.

300 pelegos faziam churrasco com dinheiro que não lhes pertence diante do Instituto da corrupção, enquanto centenas de milhares (ou milhões) de brasileiros deixavam claro que querem o impeachment da pior presidente da História do Brasil (e mais rejeitada da História também).

Nada poderia ter abrilhantado mais o dia de protestos que tomaram mais de 200 cidades do país do que os 300 pelegos que foram comer churrasquinho de filé miau com dinheiro alheio: foi o contra-ponto perfeito para provar, de forma cabal, que finalmente o PT (e a esquerda no geral) não tem mais condições de mobilizar pessoas.

Os 300 picaretas foram comprados com dinheiro recolhido COMPULSORIAMENTE de todos nós, via contribuição sindical. Alugaram ônibus, compraram carne vagabunda e usaram sua rede de jornalistas (“jornas13”) mequetrefes para tentar vender a imagem de um movimento “pela democracia”. Nada poderia estar mais distante da verdade.

Em compensação, quem está farto dos corruPTos, fez sua vontade ser vista e ouvida.

Sem brigas, sem destruição, sem coquetel molotov. Tudo com bom humor, leveza, alegria – mas muita indignação.

As imagens falam o que precisa ser dito.

Um destaque engraçadíssimo, que ajuda a demonstrar a distância que separa os protestos da esquerda (aquele bando de raivosos que adoram destruir tudo, botar fogo, soltar rojão em pessoas etc) dos protestos realizados por pessoas direitas, bem humoradas, alegres, foi o boneco inflável do Lulla-ladrão:

Golpismo é prático corriqueira no PT, e vai desde comprar gente para perpetuar-se no poder e seguir roubando, e passa pelos desvios biblionários na Petrobras, BNDES, fundos de pensão etc. Golpista é a organização criminosa com registro eleitoral que criou o mensalão, o petrolão, o eletrolão e sabe-se lá o que mais.

Impeachment é dispositivo legal, faz parte do arcabouço legal do Brasil, e pode e deve ser usado quando o/a Presidente da República viola a lei. Simples assim.

Começo mostrando um vídeo curto, que resume um evento ocorrido há poucos dias na escola de gestão da Stanford University:

Passemos, agora, para uma reportagem da The Economist (íntegra AQUI), tratando da Samsung:

For many South Korean consumers, the chaebol, family-owned conglomerates that are into everything from electronics to amusement parks, are a source of pride. For investors, they can be a headache. Shareholders were reminded of this in May when Samsung proposed to merge two of its affiliates: Cheil Industries, the group’s de facto holding company, and Samsung C&T, the country’s biggest construction firm (it put up the world’s tallest building, the Burj Khalifa in Dubai).

When the deal was announced, Cheil’s share price was around its highest since its IPO in December, and that of C&T was near a five-year low. CLSA, a stockbroker, said the deal would give Cheil the core operations of C&T “effectively for free”, after subtracting the value of its stakes in other group companies. That would suit Lee Jae- yong, the only son of Samsung’s chairman, Lee Kun-hee. The elder Mr Lee has been in hospital for over a year since a heart attack; his son is preparing to pay about $5 billion in inheritance tax while keeping family control of the group, through small stakes in a hairball of cross-shareholdings. The merger allows Mr Lee to consolidate that structure, and to gain more than $12 billion in stakes in other Samsung companies, including a further 4.1% stake in Samsung Electronics, its flagship firm.

Not so fast, said Elliott Management. The American hedge fund (widely known as a “vulture” fund for its investments in distressed debt) boosted its C&T stake after the merger was announced, becoming its third-largest investor, and filed a lawsuit to block the deal. Elliott argues that the merger is unfair for C&T shareholders, who it says will lose $7 billion due to the huge disparity in the two firms’ valuations: when the merger was announced, Cheil’s stock was trading at over 130 times forecast earnings, whereas C&T’s ratio had slipped to around 20. (Firms in South Korea’s KOSPI index on average have a forward price-earnings ratio of about 11.)

A court in Seoul has rejected two injunctions filed by Elliott to try to halt the deal; it ruled that the ratio by which shares in C&T will be swapped for Cheil shares did not indicate any price manipulation. South Korean law says that the ratio must be based on average stock prices over the previous month, a formula that Samsung used. Samsung contends that the deal will “ultimately increase shareholder value” by fusing the global network of its construction arm with Cheil’s food and fashion businesses, though it is vague on how bringing together outfits from such different industries will save much money.

The conflict will come to a head on July 17th, when C&T’s shareholders vote on the deal. Two influential investor-advisory firms, ISS and Glass Lewis, have urged them to reject it. Each side is lobbying other shareholders, made up of foreign investors (who hold about a third of C&T shares), domestic private investors (who have just over a third) and South Korea’s National Pension Service (NPS), which has a stake of almost 12% and could be the swing voter. In November an attempt to merge two other group companies, Samsung Heavy Industries and (loss-making) Samsung Engineering, was blocked by the NPS, which threatened to exercise an option to sell its shares in both firms rather than end up with a stake in the merged entity.

Shin Jang-sup, an economist at the National University of Singapore, says Elliott has already benefited handsomely from its investment in C&T, with gains he estimates at more than 100 billion won ($100m). In Mr Shin’s view, South Korea has strict trading regulations and a crippling tax on inherited management rights: it is because the chaebol are under such strict regulation, he says, that they have looked for ways around them.

Sweeping reforms after the Asian financial crisis of 1997-98 boosted shareholders’ rights and required large listed companies to bring in more outside directors, for a time placing South Korea ahead of Japan in the strength of its corporate-governance laws. But lobbying by the chaebol has since undone much of the good work, says Kim Woo-chan, an economist at Korea University in Seoul. Only one big chaebol, LG, has swapped its cross-shareholdings for a transparent holding-company structure. South Korea now ranks at the bottom of Asian corporate-governance league tables, with Indonesia and the Philippines.

The low valuation of South Korean firms relative to their developed-country peers, known as the “Korea discount”, is blamed on corporate-governance worries. Last year Hyundai Motors caused investor concern when it bought land in Seoul for 10.6 trillion won, triple its assessed value, for a glitzy new headquarters. The heads of four chaebol—Samsung, Hanwha, Hyundai Motors and SK Telecoms—have been convicted of crimes in the past decade.

The government has begun to push firms to redistribute their huge piles of cash in increased wages or dividends. The president, Park Geun-hye, initially championed “economic democratisation”—passing a law to give the country’s Fair Trade Commission greater powers in levying fines on illegal transactions benefiting chaebol family members, and another preventing new cross-shareholdings. But she has since focused on reviving a sluggish economy that is dependent on the chaebol: last year two of her ministers suggested that convicted tycoons be pardoned if they could contribute to boosting economic growth.

Bruce Lee, head of Zebra Investments, one of South Korea’s few funds focused on corporate governance, says that even if Elliott’s bid fails, it is only “the start of growing pains”: its challenge comes at a time when succession issues loom at other chaebol—and as South Koreans become increasingly frustrated with the families’ sense of entitlement. In a rare show of solidarity, a group of small C&T shareholders have delegated their voting rights to Elliott. Some have even bought their first shares in C&T, simply to vote against the merger.

A Samsung atingiu se ápice há alguns anos: muitos acreditavam que ela seria capaz de derrubar a Apple. Felizmente para a empresa da maçã, não foi isso o que aconteceu – aliás, pelo contrário.

Um destes problemas, e que não tem atraído a atenção devida, é o envelhecimento da marca e a perda da capacidade de impressionar (no momento dos lançamentos, geralmente anualmente, dos novos modelos).

O Galaxy, produto top de linha da divisão de celulares da Samsung, costumava ser um concorrente bastante difícil para o iPhone da Apple – e, no início, a proposta da Samsung era oferecer um celular capaz de fazer tudo o que o iPhone fazia, mas com preço menor. Deu certo a princípio.

Mas a Apple, claro, não ficou parada.

O problema, porém, nem foi a resposta da Apple, mas a perda de foco da própria Samsung. A aparência frágil e barata do Galaxy – que tinha muito plástico de qualidade duvidosa, em detrimento do vidro do iPhone 4/4S ou do aço/alumínio do iPhone 5/5S/6 – não combinava com um aparelho top de linha. No começo, isso não incomodava – mas, com o passar do tempo, a Samsung não melhorou, não mudou nada, não inovou.

Começou a ser gerada uma dissonância cognitiva: o celular top de linha com tanto plástico? Não deve ser tão bom…

A Apple, ainda que haja diversas críticas pertinentes ao iPhone, fez mudanças: o vidro do 4/4S deu lugar ao plástico de boa qualidade do 5C (modelo destinado a países sub-desenvolvidos, ou seja, modelo mais barato) e ao aço escovado do 5/5S – que, depois, sofreu mudanças na versão 6.

Ou seja, a Apple mudou seu produto, modernizou a imagem do produto que ela mais vende. Esta mudança tinha como objetivo mostrar que as marcas Apple e iPhone continuavam imbatíveis no quesito celular top de linha – assumidamente caro, mas que oferece mais do que a concorrência.

A Apple manteve sua linha de comunicação inalterada, inclusive reforçando a aparência superior do seu iPhone – sem precisar citar o Galaxy ou qualquer outro modelo.

Isto, senhoras e senhores, demostra qua a estratégia de criação e manutenção de uma marca (branding) dá um trabalho danado!

Especulo aqui a possibilidade de que os problemas retratados na matéria da Economist podem ter afetado as decisões da Samsung no que tange à gestão do seu branding – repito: isso é especulação minha.

Mas o fato concreto é que a Samsung – por quaisquer razões – está num momento ruim, descendente. Pode ser revertido? Claro que sim!

Começo direto com a notícia do Valor Econômico (íntegra AQUI), com grifos meus:

A produção de gasolina no Brasil caiu 10,3% entre janeiro e junho de 2015, comparado com o mesmo período do ano passado, apesar da entrada em operação da Refinaria do Nordeste (Rnest), que é especializada em diesel mas foi desenhada para utilizar 30% de sua capacidade para produzir gasolina. O que se vê nos dados da Agência Nacional do Petróleo (ANP) é que mesmo com a queda de 5,3% no consumo aparente do combustível no período, foram importados 1,97 milhão de metros cúbicos (m3) de gasolina nos seis primeiros meses de 2015, um aumento de 50,2% em relação ao mesmo período do ano passado.

Já a produção de gasolina nas refinarias brasileiras caiu na mesma comparação. De janeiro a junho de 2014 foram produzidos 14,79 milhões de m3 de gasolina A, que é o combustível puro antes da adição de álcool. Em junho do ano passado a produção foi de 2,58 milhões de m3 mas esse nível de utilização não foi mantido. Até junho deste ano a produção acumulada foi de 13,27 milhões de metros cúbicos.

O que os números mostram é que não foi possível aproveitar o “fôlego” trazido pela queda do consumo provocado pelo freio na atividade econômica para reduzir importações desse combustível. O consumo aparente é resultado da soma da produção com importações, deduzidas as exportações do produto. Ao invés de reduzir importações de gasolina, a estatal continuou recorrendo ao mercado externo para suprir a menor produção interna de suas refinarias.

Mesmo com essa estratégia comercial da Petrobras de frear a produção das refinarias, o dispêndio do Brasil com importações de gasolina no período – a maioria feita pela estatal apesar de outros agentes também importarem – foi 12% menor no primeiro semestre deste ano (US$ 838, 7 milhões), contra US$ 953,3 milhões em igual período do ano passado.

Para Adriano Pires, do Centro Brasileiro de Infra Estrutura (CBIE), a redução da produção no parque de refino da Petrobras tem razões econômicas. “A arbitragem entre os preços nacionais e internacionais em 2015 criou um prêmio que fez ser melhor importar do que produzir. Já em 2014 a situação era inversa, ao invés de prêmio, havia defasagem de preços no Brasil”, afirma Pires.

O economista continua explicando que no ano passado, com o petróleo custando na faixa de US$ 100 o barril, era melhor utilizar a capacidade máxima das refinarias importando o mínimo possível, já que os combustíveis eram vendidos aqui com defasagem nos preços. “Em 2015 ela ganhou mais dinheiro não produzindo e sim importando. Se antes realizava uma perda com a defasagem, agora ela realiza um ganho”, afirma Pires. Ele observa ainda que 2014 as refinarias estavam operando no limite e agora acha que o critério de utilização pode ser mais seguro.

Em junho, o presidente da Petrobras, Aldemir Bendine, mencionou as exportações de gasolina como exemplo de retração do mercado ao responder sobre a possibilidade de novos reajustes. Na ocasião Bendine observou que a Petrobras estava fazendo exportação de uma carga de gasolina, dado que a expectativa de demanda [interna] era baixa. Em maio foram exportados 59.516 metros cúbicos de gasolina, o maior volume desde janeiro do ano passado, mas comparado com o conjunto do comércio da estatal, esses volumes não são expressivos.

Já as importações de gasolina começaram com 360,137 mil m3 em janeiro e aumentaram para 411,488 mil m3 em abril, voltando a descer em junho para 224 mil.

Sem explicar exatamente porque está produzindo menos, a Petrobras respondeu ao Valor que o nível de processamento das refinarias é definido mensalmente, buscando o melhor resultado econômico para a empresa. E que entre os fatores considerados estão os preços dos diferentes petróleos e derivados importados e exportados; a previsão da demanda de combustíveis a ser atendida pela Petrobras. E ainda a disponibilidade dos ativos de refino e logística, considerando paradas para manutenção; as paradas para manutenção; e o nível de produção de petróleo nacional, entre outros. “Cabe ressaltar que a Rnest está maximizando a produção de diesel”, esclareceu a empresa.

Apesar das importações de gasolina terem aumentado, no geral o déficit da balança comercial brasileira de derivados – excluídas importações de gás natural – registrada pela ANP melhorou. Até junho, considerando todos os derivados de petróleo que entraram ou saíram do país, a balança registrou déficit de US$ 3,45 bilhões. Resultado de gastos de US$ 6,086 bilhões com importações, deduzidas receitas de US$ 2,63 bilhões com exportações de derivados. Apesar do resultado ainda negativo, houve uma redução de 28,6% do déficit da balança de derivados de petróleo na comparação com o acumulado de janeiro a junho do ano passado, quando o déficit registrado foi de US$ 4,838 bilhões.

Já os dados do Ministério do Desenvolvimento referentes a junho mostram que no primeiro semestre a Petrobras foi a maior importadora do Brasil, muito à frente da segunda colocada, a Samsung. Nos seis primeiros meses de 2015 a estatal importou US$ 10,43 bilhões, 43,85% menos que os US$ 18,8 bilhões dos seis primeiros meses de 2014. No mesmo período as exportações renderam US$ 4,7 bilhões, representando uma queda de 21,55% em relação ao ano passado. A maior exportadora foi a Vale.

Como eu já escrevi neste blog diversas vezes, a Petrobras foi e continua sendo vítima de duas ações do PT: gestão temerária e uso político.

Para quem quiser uma demonstração clara e inequívoca da gestão temerária do PT, fiz AQUI um comparativo entre a situação da Petrobras em 2002 (último ano de FHC na Presidência) e 2013 (depois de 2 mandatos de Lula e 1 de Dilma, o período da desgraça).

Mas a situação da Petrobras só piora, graças ao PT: em virtude do balcão de corrupção em que o PT transformou a Petrobras, o elefante estatal ineficiente está pior do que sempre foi. Atualmente, achar mais petróleo – algo que qualquer empresa petrolífera adoraria! – virou algo ruim (íntegra AQUI):

Com problemas de caixa, a Petrobras adiará o início da operação da maior descoberta de petróleo feita no Brasil após o pré-sal. A instalação da primeira plataforma em águas profundas de Sergipe era prevista para 2018, mas ficará para a próxima década, segundo reportagem do jornal Folha de S. Paulo. Com oito descobertas comunicadas à Agência Nacional do Petróleo, Gás Natural e Biocombustíveis (ANP), apenas nos últimos 12 meses, a região é considerada a próxima fronteira petrolífera nacional.

De acordo com projeções extraoficiais, há pelo menos 3 bilhões de barris nas descobertas feitas na região, o que equivale a um quinto das reservas provadas no país ao final de 2014. A estatal previa duas plataformas para a região nesta década: a primeira, com início das operações em 2018 e a segunda, em 2020. O novo Plano de Negócios da empresa, porém, não faz menção às unidades.

A Petrobras confirmou o adiamento em nota enviada à Folha. “Os projetos continuam na carteira da Petrobras, em data posterior a 2020 sem prejuízos à curva de produção prevista no Plano de Negócios e Gestão 2015-2019 da companhia”. A Petrobras tem como sócios nos projetos as indianas OGNC e IBV Brasil, joint venture entre Bharat Petroresources e Videocon Industries.

Há muitos anos o PT, Lulla e Dilma vêm mentindo. Infelizmente, parcela significativa da imprensa “comprou” essas mentiras, e passou a tratar de forma distorcida a realidade – a mais gritante e grave destas mentiras é sobre a tal “nova classe média“.

Lulla fala como se tivesse transformado o Brasil: assumiu um país pobre e deixou à sua herdeira uma nação rica e próspera. Tudo mentira.

Dilma seguiu os passos do seu abestado líder e criador, e à sua maneira ainda mais abestada e burra (vamos saudar a mandioca!) fez uma campanha à reeleição calcada em mentiras desavergonhadas.

Com efeito, há pessoas que, coitadas!, acreditaram que o Brasil melhorou absurdamente, que tornou-se quase um país de primeiro mundo. Outros tantos apenas ignoram a realidade e, cegados pela ignorância e ferrenha (e tacanha) ideologia, apenas tentam espalhar mentiras, distorções e afirmações desprovidas de qualquer realidade.

Aparentemente, algumas empresas, igualmente tolas e ingênuas (ou burras mesmo) caíram no conto do vigário (e do Lulla e da Dilma):

Um dos motivos para o atraso de quase seis meses para a GfK, empresa alemã que competirá com o Ibope na medição de audiência das TVs, estrear no Brasil, foi um certo desconhecimento da realidade do país.

A GfK importou os medidores que seriam instalados nos televisores em domicílios Brasil afora levando em conta um percentual superestimado de aparelhos de TV digitais. Em São Paulo, por exemplo, 35% das residências ainda possuem exclusivamente TVs de tubo – e se no estado mais rico do país é assim, imagine no resto.

Conclusão: teve que atrasar os processo e importar novos aparelhos adaptados às condições sociais do Brasil.

Para piorar, conforme um reportagem da Folha de São Paulo (íntegra AQUI):

Efeito ressaca da Copa do Mundo, a venda de televisores caiu 39% no primeiro semestre de 2015, ante mesmo período de 2014, segundo dados da Eletros (Associação Nacional de Fabricantes de Produtos Eletroeletrônicos) divulgados na segunda (20).

Foram 4,8 milhões de TVs comercializadas de janeiro a junho 2015, contra 7,9 milhões em 2014.

“A compra da televisão foi antecipada. Mas é um produto nobre na casa, com constantes renovações tecnológicas e que o brasileiro gosta muito de ter e substituir”, diz Lourival Kiçula, presidente da Eletros.

No mesmo período, o volume de vendas de produtos da linha branca caiu 11%, passando de 8,3 milhões em 2014 para 7,4 milhões neste ano.

Nesse segmento, a maior queda foi na comercialização de fogões (18%). Isso porque, segundo Kiçula, esse foi o único produto que apresentou alta, de 5%, nas vendas em 2014.

O micro-ondas registrou queda de 12% e os refrigeradores, de 10%. As lavadoras, que economizam água e podem ganhar espaço com as novas leis do trabalho doméstico, tiveram queda de 1%.

Entre os eletroportáteis, que incluem liquidificador, ferro e cafeteira, a queda foi de 19%. Para Kiçula, o segmento pode ter sido afetada pela importação. “Eles são tecnológicos e fáceis de trazer de uma viagem ao exterior”.

O pior, contudo, ainda não chegou.

Mas está a caminho. Rapidamente. Recomendo a leitura do magistral artigo escrito a 6 mãos por Mansueto Almeida, Marcos Lisboa e Samuel Pessoa AQUI.

Do jeito que a coisa está, só mesmo saudando a mandioca!

No Brasil de Dilma e do PT, até mandioca é superfaturada (íntegra AQUI)!

A Petrobras já recorreu aos mais diversos argumentos para rebater a acusação de superfaturamento de R$ 1,3 bilhão nos principais contratos das obras da refinaria Abreu e Lima, em Pernambuco. Preços a mais, acertados com as empreiteiras, foram a base para o esquema de desvios operado pelo doleiro Alberto Youssef e pelo ex-diretor Paulo Roberto Costa, conforme investigação da PF na Operação Lava-Jato. No caso de uma fatia desse superfaturamento, referente aos custos com alimentação, a estatal recorreu à mandioca — ou à macaxeira, como é conhecida no Nordeste — para explicar a diferença de preços.

O caso é investigado em inquérito da PF e em processos de auditoria do Tribunal de Contas da União (TCU). O que já se constatou é que a mandioca de fato foi comprada para o café da manhã nos canteiros de obras e encareceu as refeições, mas a preços superfaturados, conforme as investigações. A Petrobras disse terem sido gastos R$ 2,88 a cada 220 gramas de mandioca. O valor foi considerado elevado pelos técnicos do TCU. “Considerando as cotações máximas da Ceasa-PE, corrigidas pelo IPCA, o valor de referência para a porção de 220 gramas de macaxeira é de R$ 0,39”, advertiram eles, em relatório.

A PF abriu inquérito em 2011 com base no relatório do TCU para apurar o suposto superfaturamento em quatro contratos da refinaria. Os custos exagerados de alimentação chegaram a R$ 37,9 milhões, segundo os auditores. A PF, então, intimou gerentes dos contratos para que explicassem as diferenças de preços.

Sim, senhoras e senhores, talvez isso explique por que a sempre confusa e tapada presidanta tenha saudado a mandioca: porque foi superfaturada!

Com filas de espera de dois meses, a Honda acaba de aumentar em R$ 2 mil os preços do utilitário HR-V, lançado em março.

A versão básica (LX com câmbio manual) subiu de R$ 69.900 para R$ 71.900. Com a caixa automática do tipo CVT, o valor foi de R$ 75.400 para R$ 77.400,00.

Na versão intermediária (EX), o preço aumentou de R$ 80.400 para R$ 82.400,00. Por fim, o topo de linha EXL foi aumentado de R$ 88.700 para R$ 90.700.

Em apenas quatro meses nas concessionárias, o HR-V já é o utilitário mais vendido no Brasil: só em junho, foram 5.229 unidades, contra 3.482 Renault Duster, 3.059 Jeep Renegade e 2.628 Ford EcoSport.

No Rio, o HR-V já é o carro 0km mais emplacado, superando hatches e sedãs de preço mais em conta.

Esta é a magia do mercado, da concorrência, do capitalismo.

Quando uma empresa lança o produto certo, no momento certo, ela até pode cometer alguns erros – mas as chances de ter sucesso aumentam muito. O segmento de SUVs pequenos era dominado pelo EcoSport, da Ford. Mas como ele ficou muito tempo sem concorrência, acabou sendo o líder mais por inércia do que por méritos próprios.

A Honda demorou, mas ela lançou um produto superior ao Ford EcoSport – e pegou a concorrente americana no momento certo: a curva descendente do EcoSport, que sempre foi espartano, com motor fraco e, como não tinha concorrentes à altura, podia cobrar o preço que quisesse. Ganhou market-share, e levou outras empresas a tentar criar produtos (carros) para disputar o mercado.

Contudo, os produtos criados para concorrer com o EcoSport eram igualmente fracos – especialmente da Renault, uma fabricante com assistência técnica (serviço) ruim e reputação duvidosa: os carros da Renault no Brasil são descontinuados sem mais nem menos, gerando insegurança entre os clientes, que podem comprar um carro que em poucos meses será peça de museu.

A Honda tem uma reputação exatamente oposta: a fama de carros que não quebram (eu confirmo: é verdade), assistência técnica boa (inclusive com preços justos), com unidades fabris no Brasil, estabilidade de produtos (basta ver há quanto tempo Civic, Fit e City são vendidos no Brasil) e disponibilidade de peças.

Obviamente, um design matador não atrapalha:

Alguns vão argumentar que o interior do HR-V é espartano, o motor é fraco para o tamanho do carro etc… Bom, eu não disse que o produto é perfeito.

Mas para o segmento-alvo que a Honda quis atingir, ele oferece o necessário – e equilibra a construção boa com a fama da Honda (de inquebrável) e assistência técnica renomada. A Honda tem outro produto (CR-V) com motor maior, interior mais sofisticado – e preço bem superior, claro.

Mas é preciso ter em mente: o público-alvo da Honda, com o HR-V, não é o mesmo que compra um Audi Q7, um Range Rover ou um Mercedes GLR. O alvo da Honda era atingir justamente quem comprava o EcoSport – que tem motorização fraca, interior mais do que espartano, barulhos inconvenientes, assistência técnica desleixada etc…

Em suma: você não precisa oferecer o produto PERFEITO – precisa oferecer o produto ADEQUADO para determinado segmento de mercado.

Foi exatamente o que a Honda fez.

Graças a isso, ela pode se dar ao luxo de aumentar o preço do HR-V em meio à crise gravíssima – particularmente devastadora para o setor automotivo. E ainda tem fila de espera!

Você precisa fazer login para comentar.