A cada dia vão surgindo mais e mais dados, análises e conclusões sobre os estragos (ainda a serem completamente dimensionados) que o uso político da Petrobras causou na maior empresa do país. O uso político de empresas estatais, especialmente as de grande porte (financeiro), visibilidade e poder, não é novidade. Mas o PT levou a prática a níveis jamais vistos.

A desgraça começou em 2 de janeiro de 2003, quando José Eduardo Dutra assumiu a presidência da Petrobrás (cargo que ocupou até 22 de julho de 2005). Quando se achava que o problema não ficaria pior, Lulla conseguiu piorar tudo, claro: em 21 de julho de 2005, Sérgio Gabrielli foi nomeado presidente da Petrobras, cargo no qual permaneceu até 23 de janeiro de 2012.

O resultado de tantos anos sob o comando de gente incomPTente, além do uso político da Petrobras, vem aparecendo desde 2011. Em 2013 já está simplesmente impossível esconder a sujeira embaixo do tapete. Eu já escrevi sobre alguns dos problemas da Petrobras aqui no blog. Ver alguns destes posts (com dados relevantes para compreender algumas das afirmações que se seguem) AQUI, AQUI, AQUI, AQUI, AQUI e AQUI.

Mas hoje leio ESTA matéria da Bloomberg, que joga mais petróleo na fogueira. Destaco, a seguir, alguns trechos (com grifos meus):

Investors in Petroleo Brasileiro SA (PBR), the world’s most indebted oil company, aren’t celebrating Brazil’s biggest-ever crude discovery.Since regulators doubled estimates for the Libra field to as much as 12 billion barrels on May 23, the state-run company’s shares fell 5.3 percent in New York, the worst performance among 15 peers tracked by Bloomberg. The new estimates make the oil prospect Brazil’s largest as the country prepares to bring in partners to start production. […]Petrobras’s capital expenditure this year will be $42.9 billion, the most after PetroChina Co. (857) among major oil producers, according to estimates tracked by Bloomberg. Petrobras plans to invest 98 billion reais this year. It is the most indebted publicly-traded oil company at $97 billion, according to data compiled by Bloomberg. […]Brazil’s economy has posted growth below analyst forecasts for five straight quarters. The economy expanded 0.55 percent in the first quarter, less than the 0.9 percent median forecast of analysts polled by Bloomberg.Petrobras was down 0.5 percent in Sao Paulo this year through yesterday, less than the 13 percent drop in Brazil’s benchmark stock index. The Brazilian company, whose rose 0.2 percent to 19.45 reais at 3:59 p.m. today, trades at 7.9 times estimated profit compared with a peer average of 11.78.

Vamos destacar um ponto: no ranking da Forbes, a Petrobras aparece como a 14a maior empresa de petróleo do mundo em termos de produção. Porém, quando o critério é ENDIVIDAMENTO, ela está em PRIMEIRO LUGAR no setor, com absurdos 97 bilhões de dólares.

Foi isso o que o PT fez com a empresa: ENDIVIDAMENTO MOSTRUOSO.

Muita gente vai ver alguns números da Petrobras (faturamento, lucro etc) e vai dizer que a empresa está muito bem porque fatura muito, vende muito etc. Porém, é preciso colocar em perspectiva que o setor de energia (petróleo, gás e outras fontes) é um setor intensivo em capital, em tecnologia e de longo prazo. Trocando em miúdos, não existe empresa pequena nesse mercado, pois os custos de prospectar e extrair petróleo (seja em terra firme, seja em águas profundas) são altíssimos. Porém, o gráfico abaixo dá uma idéia da posição da Petrobras no cenário mundial:

Vemos ali que, quando se consideram as reservas totais não apenas de petróleo, mas de outras fontes de energia, a Petrobras não parece tão grande, não é? Abaixo, um ranking de uma empresa especializada em empresas de energia e algumas commodities coloca a Patrobras em 18o lugar, conforme a metodologia detalhada AQUI.

Obviamente ela é uma grande empresa, com lucro de R$ 21,182 bilhões em 2012, porém este resultado é o menor desde 2004. Naquele ano, a Petrobrás reportou lucro de R$ 16,887 bilhões. O resultado de 2012 é também 36,42% menor do que o apurado pela estatal em 2011 (R$ 33,313 bilhões). No quarto trimestre de 2012, a estatal teve um lucro de R$ 7,7 bilhões, cifra 53,4% maior que em igual período de 2011. Já a margem Ebitda (lucro antes de juros, impostos, depreciação e amortização) recuou 15%, para R$ 11,9 bilhões, no mesmo período.

A receita líquida de outubro a dezembro somou R$ 73,405 bilhões, alta de 12,49% em igual comparação. No acumulado anual, o Ebitda da Petrobrás atingiu R$ 53,439 bilhões, queda de 14,15% em relação a 2011. Já a receita líquida de janeiro a dezembro somou R$ 281,379 bilhões, expansão de 15,24% em igual base comparativa.

A divulgação do pior lucro anual da Petrobrás desde 2004 é uma consequência dos fatores que levaram a estatal a apresentar de abril a junho do ano passado o primeiro prejuízo trimestral desde 1999. Na oportunidade, a companhia teve prejuízo líquido de R$ 1,346 bilhão principalmente em função do resultado negativo registrado pela área de abastecimento. O prejuízo da área responsável pela compra e venda de combustíveis foi de R$ 7,030 bilhões no intervalo.

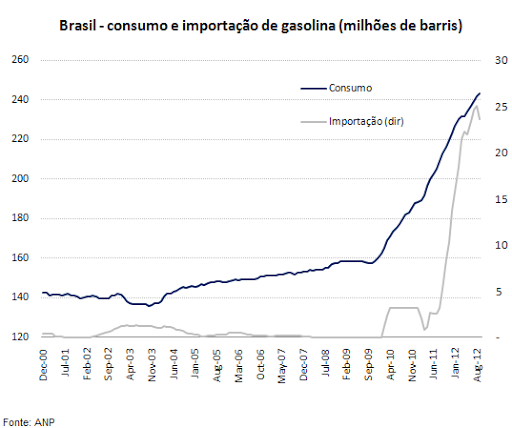

Curiosamente, a situação adversa enfrentada pela Petrobrás em 2012 teve origem no aumento da demanda doméstica por seus produtos. A expansão da frota doméstica de veículos leves e a menor competitividade dos preços do etanol resultaram em um aumento da demanda por gasolina. Como a Petrobrás já opera no limite da capacidade de suas refinarias, a oferta interna do combustível é limitada e a estatal foi obrigada a aumentar o volume de gasolina importada. O Brasil também é dependente de diesel de outros países. O problema é que a estatal paga um preço mais alto pelos combustíveis lá fora do que vende aqui dentro e perde com essa diferença.

A incapacidade gerencial dos cumpanheiros alocados na Petrobras pelo PT é tamanha que a maior empresa do Brasil (por ora) está atrasando pagamento de fornecedores (íntegra AQUI):

A Petrobrás tem atrasado pagamentos a fornecedores e provocado dificuldades financeiras na cadeia de prestadores de serviços, após ter adotado uma política de redução de custos em meio a prejuízos na sua divisão de Abastecimento, aumentos de custos e produção estagnada. Há também o atraso de pagamento para fundos de recebíveis criados para financiar esses prestadores de bens e serviços, disseram fontes à Reuters, observando que a estatal alterou sua política de pagamentos recentemente e vem olhando com mais rigor os contratos.Com isso, tem demorado mais tempo para liberar os recursos. Em uma espécie de efeito dominó, os prestadores de serviços também atrasam seus compromissos financeiros.

O conjunto de ações desastrosas que o PT impôs à Petrobras não se restringe apenas às perdas financeiras, redução da produção e outros dados facilmente identificáveis no balanço patrimonial; a marca Petrobras também sofreu uma desvalorização sem precedentes.

O New York Times publicou AQUI uma matéria bastante longa sobre os desafios à frente da Petrobras, especialmente com tantos incomPTentes fazendo o possível e o impossível para destrui-la. Recomendo a leitura. Vai aqui um pequeno trecho, que demonstra o nível de destruição do PT na Petrobras de forma claríssima:

Until recently, Petrobras was second in value only to ExxonMobil among publicly traded energy companies. But its fortunes have tumbled to the point that it is now worth less than Colombia’s national oil company. That fall has accentuated an increasingly bitter debate here over President Dilma Rousseff’s attempts to use Petrobras to shield the Brazilian population from the nation’s economic slowdown.

Além disso, se o leitor quiser ler sobre as recentes concessões de áreas para exploração de petróleo, sugiro este artigo AQUI. É muito auspicioso ver que depois de 5 anos sem fazer absolutamente nada (por pura incomPTência da dupla Lulla+Dilma), a prática foi retomada. Ainda que o discurso oficial seja mentiroso, e omita os verdadeiros fatos, as recentes concessões são boas para o Brasil.

O curioso é que em 2007, uma aluna levantou uma discussão, em sala, sobre a suposta liderança mundial do Brasil em matéria de energia, pois naquele momento estava em ampla evidência o etanol, além de outras fontes de energia que, dizia-se, prometiam uma revolução na matriz energética.

Na época, disse à minha aluna que ela deveria conter a empolgação, pois o Lulla é capaz de estragar qualquer coisa.

Dito e feito!

O Brasil hoje IMPORTA ETANOL dos Estados Unidos!

Porém, está no ar uma capanha publicitária para incentivar o uso do etanol no Brasil:

Nem vou perder tempo criticando a campanha ridícula, seja pela forma, seja pelo conteúdo.

O fato é o seguinte: o etanol deixou de ser competitivo, e o governo resolveu que seria necessário gastar dinheiro criando uma enorme campanha (com diversos anúncios de TV, spots de rádio, uso de mídias sociais etc) para tentar ressuscitar o uso. Por quê?

Porque devido à diminuição da produção, o preço aumentou de tal forma que a gasolina passou a ser a escolha da maioria dos donos de carros flex. Com isso, a demanda por gasolina disparou, obrigando a Petrobras a comprar o combustível no mercado internacional – mas o populismo da Dilma e do Lulla, combinado com a incomPTência na economia, fez com que eles usassem a Petrobras para segurar o preço da gasolina sem reajustes (defasado) para não pressionar a inflação (ja em alta).

Hoje, além de importar gasolina e etanol, há campanha publicitária tentando convencer as pessoas a escolher o etanol.

Não é o cúmulo da incomPTência ?!

Você precisa fazer login para comentar.