Não quero dar uma de “vidente”, mas… EU DISSE, EU DISSE!

Comecei a redigir este post há, sei lá, 2 semanas mais ou menos – mas acabei deixando o coitadinho nos rascunhos, e nunca finalizei.

Foi até bom, pois agora sabemos que a Microsoft comprou a Nokia.

Vamos por partes….

Primeiro, o que eu havia começado a redigir, e, ao final, as atualizações.

Em 9 de maio desse ano (AQUI) eu escrevi que a Microsoft estava se afundando cada vez mais, graças a erros estratégicos tanto na linha de produtos para PCs (especialmente o seu carro chefe, o Windows) quanto na linha de softwares para dispositivos móveis.

O noticiário (posterior) mostrou que eu acertei.

Eis algumas das coisas que foram publicadas nos últimos dias:

Microsoft Experiences Its Biggest Drop Of The Century As Shares Fall 12 Percent

Microsoft shares dropped 12.2 percent, representing the biggest single-day drop in over 13 years. On April 24, 2000, shares dropped 15.6 percent — since then, Microsoft has never experienced such a shelling. Yesterday, the company announced disappointed earnings and took a massive $900 million writedown due to unsold Surface RTs.

When the Surface RT was unveiled, many saw it as a potential revenue generator and as a way to finally make a dent in the tablet space. But Windows 8 and Office remain Microsoft’s two most important products. The company likes to share Office 365 and Xbox Live Gold numbers because those subscription services are on the rise. But they are tiny compared to Windows and Office.

Some investors may have suddenly stopped believing in Microsoft’s tablet dreams. That’s why the company is experiencing such a difficult day on the stock market. But the Surface RT writedown is the second writedown in a year. It could indicate that there are serious strategic issues afoot.

The company recently announced a total reorganization dubbed ‘One Microsoft’. It should make the company more efficient if it wants to release hardware products again. While the Xbox is a success, the company doesn’t have any successful tablet, phone or computer in its portfolio. The Surface RT and the Microsoft Kin are far from success stories. Everybody agrees on that today.

Mais uma:

As ações da Microsoft caíram cerca de 9% no início das negociações, um dia após a empresa anunciar resultados trimestrais ruins devido à fraca demanda por computadores pessoais e vendas decepcionantes do tablet Surface. A Microsoft teve lucro abaixo do esperado no trimestre, em meio a vendas mais lentas de computadores pessoais que afetaram os negócios do sistema Windows e a gastos inesperados de US$ 900 milhões com estoques de seu tablet Surface RT. Lançado junto com o Windows 8 em outubro para competir como iPad, da Apple, o dispositivo não vendeu bem.

As corretoras Raymond James e Cowen & Co reduziram suas recomendações para os papéis da empresa para “market perform” (performance em média com o mercado) e pelo menos outras cinco cortaram os preços-alvos em até US$ 3. A receita cresceu 10% para US$ 19,9 bilhões de dólares, ajudada pelas vendas do Microsoft Office, mas ficou abaixo das estimativas de analistas de US$ 20,7 bilhões.

“Nós sabemos que temos que fazer melhor, particularmente nos dispositivos móveis”, disse Amy Hood, nova diretora financeira da Microsoft”, em entrevista. “Esta é uma grande razão pela qual nós fizemos mudanças estratégicas organizacionais”. No início desta semana, a Microsoft disse que estava cortando drasticamente os preços do Surface para atrair compradores, reduzindo o valor dos aparelhos no seu inventário.

Quem quiser ler mais detalhes sobre os números da empresa poderá encontrá-los AQUI.

O próprio Bill Gates admitiu em fevereiro deste ano que a MS cometeu erros na estratégia de dispositivos móveis (AQUI), mas deixou de lado os (diversos) erros na estratégia global.

Pelos dados disponíveis, apenas o XBox tem sido bem sucedido – o resto dos produtos da Microsoft ou está numa situação estável (Office) ou está com problemas (Windows, Windows phone).

A Microsoft, ao que parece, perdeu a capacidade de inovar. Isso aconteceu há muito tempo.

E, até aqui, nada indica que ela esteja remotamente perto de recuperrar esta importante habilidade no mercado de tecnologia. Aliás, pelo contrário: os erros que ela tem cometido apenas reforçam que o futuro da empresa está seriamente ameaçado.

Finalmente:

Uma questão intrigante ronda a Nokia desde 2010: por que a companhia optou pelo Windows Phone para substituir o Symbian em vez de apostar no Android, como a maioria das rivais? Stephen Elop, CEO da Nokia, explica que, na época, a empresa não via um mercado promissor para o sistema do Google e afirma que nunca se arrependeu da decisão.

“Estou muito satisfeito com nossa escolha. O que nos preocupava, na época, era o risco de que uma fabricante dominasse o Android. Suspeitávamos de quem poderia ser, pelos recursos disponíveis e a integração vertical, e nós respeitamos o fato de que demoramos para fazer a decisão. Muitos outros já estavam neste espaço”, afirmou ele em entrevista coletiva.

A empresa que poderia dominar o Android, em questão, é a Samsung, como acabou se confirmando alguns anos depois. “Há hoje muitos bons dispositivos, de diferentes empresas, mas uma empresa, essencialmente, se tornou dominante”, ressalta Elop, apontando para a enorme fatia de mercado global que a empresa sul-coreana apresenta, segundo o Guardian.

Ele aponta que o fato de se tornar a maior referência em Windows Phone é um ponto estratégico para a empresa. A empresa passa a ser a principal alternativa após Apple e Samsung/Android, aponta Elop, ressaltando que a abertura desta terceira via abre espaço para negociações com operadoras como a AT&T, que tem se mostrado grande parceira da Nokia nos Estados Unidos.

“Ralph de la Vega, CEO da AT&T, quer negociar com pessoas diferentes para oferecer o maior número de opções. Ele quer uma terceira alternativa. Com isso, nós temos uma abertura com todas as operadoras do mundo, por termos o terceiro ecossistema”, diz Elop. “É difícil, porque começamos como ‘desafiantes’ e precisamos construir a credibilidade, mas com boas parcerias, ganhamos força. Foi a decisão correta”, ele completa, apontando que outras empresas que apostam no Android também não estão bem das pernas, como a HTC.

Mesmo acreditando ter tomado a decisão correta, a Nokia ainda vive um momento ruim. A empresa anunciou na última quarta-feira, 17, seus resultados trimestrais e fechou o período com um prejuízo de US$ 150 milhões.

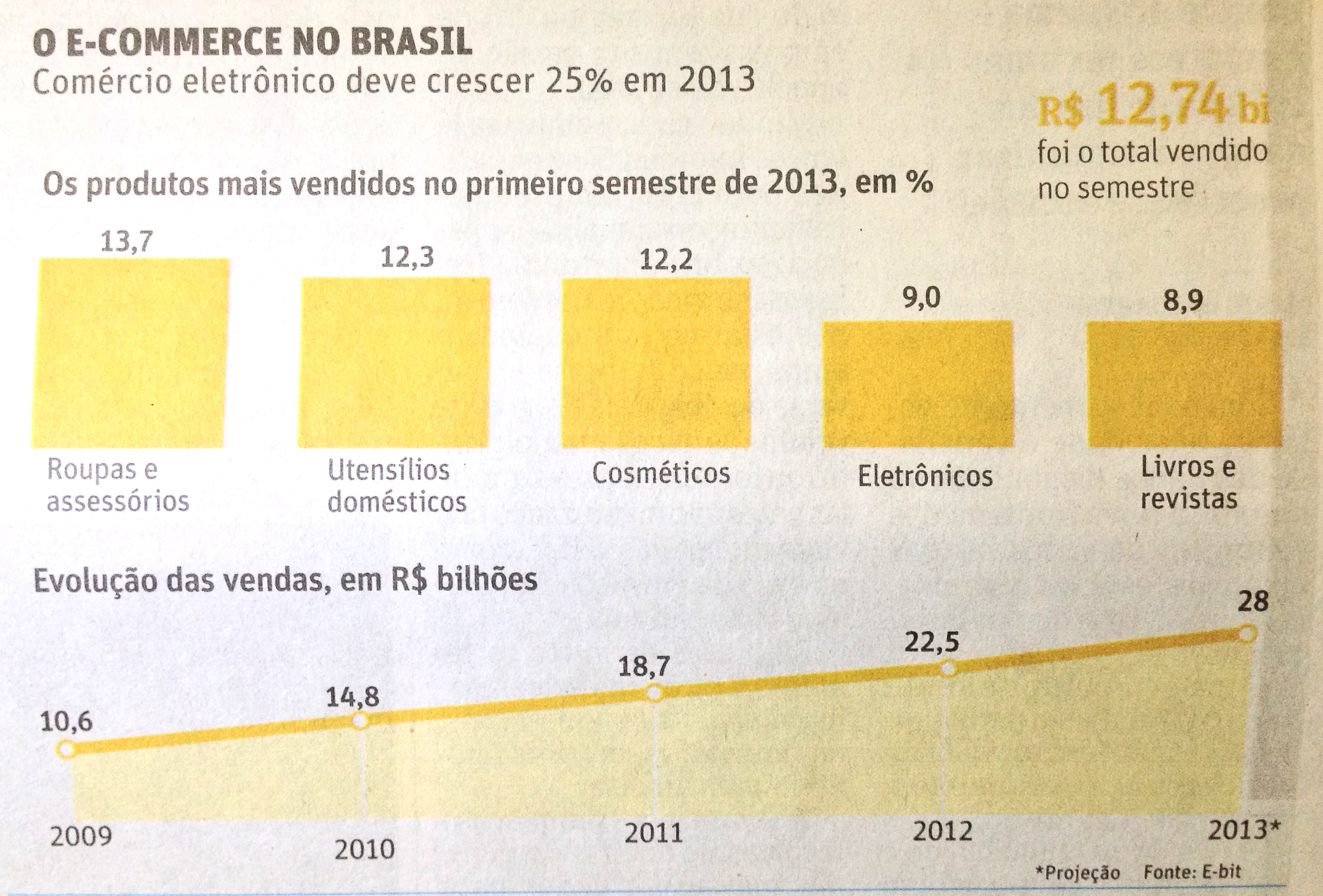

Um gráfico que circulou nesta semana ajuda a mostrar o tamanho do problema da Microsoft:

Pronto, agora vamos avançar no tempo, chegando ao fatídico 3 de Setembro (com grifos meus):

A Microsoft fechou um acordo para comprar a fabricante finlandesa Nokia por um total de 5,44 bilhões de euros (cerca de R$ 17 bilhões). O valor corresponde a 3,49 bilhões de euros pela unidade de aparelhos e serviços da Nokia e 1,65 bilhão de euros pelas patentes em nome da fabricante. De acordo com as empresas, o valor do acordo será pago em dinheiro. A Microsoft afirmou que usará fundos aplicados no exterior para fazer o pagamento. A transação deverá ser concluída no primeiro trimestre de 2014, se aprovada por agências reguladoras e acionistas das empresas.

As operações vendidas à Microsoft geraram 14,9 bilhões de euros em 2012 em receita para a Nokia, metade do faturamento da fabricante de celular.

“Com o compromisso e recursos da Microsoft para levar os aparelhos e serviços da Nokia para frente, agora entendemos o potencial completo do ecossistema do Windows, oferecendo as experiências mais completas para as pessoas em casa, no trabalho e em qualquer lugar”, escreveram em uma carta conjunta o presidente executivo da Microsoft, Steve Ballmer, e o presidente executivo da Nokia, Stephen Elop.

Elop, um ex-executivo da Microsoft que assumiu a presidência da Nokia em 2010, vai assumir a divisão de produtos da Microsoft, que vai assumir equipes da Nokia. Outros executivos da Nokia responsáveis pelas divisões de smartphones e celulares vão manter suas posições e ficarão subordinados a Elop.

Risto Siilasmaa, membro do conselho de administração da Nokia, assume o cargo de presidente executivo interino da fabricante. “Depois de uma avaliação rigorosa de como maximizar o valor para os acionistas, incluindo a consideração por uma variedade de alternativas, acreditamos que essa transação é o melhor caminho para a Nokia e seus acionistas”, disse Siilasmaa, em comunicado divulgado pela Nokia.

A empresa afirmou que depois que a transação for finalizada, pretende focar seus negócios na companhia de infraestrutura de telecomunicações Nokia Siemens Network, em seu serviço de mapas HERE e no desenvolvimento e licenciamento de tecnologias. Cerca de 32 mil funcionários da Nokia, incluindo 4,7 mil na Finlândia, vão passar a fazer parte da fabricante de software.

A Nokia continuará dona da marca, que será licenciada para a Microsoft em uma acordo de 10 anos.

A compra da Nokia pela Microsoft coloca a fabricante do Windows em um mercado que seus tradicionais rivais, Google e Apple, tiveram mais êxito ao longo dos últimos anos. Enquanto a Apple conquistou um mercado com seus iPhones e o Google disseminou seu sistema operacional Android para aparelhos de fabricantes concorrentes, a Microsoft ainda tenta se fortalecer como uma terceira alternativa, com seu sistema Windows Phone.

O Windows Phone tem sido usado principalmente em smartphones da Nokia desde que foi lançado. Em 2011 — já com Elop no comando — as empresas fizeram um acordo para que o sistema da Microsoft fosse o software oficial dos smartphones da finlandesa. No segundo trimestre deste ano, as vendas de celulares com Windows Phone cresceram 77% em um ano, passando de 4,9 milhões de unidades para 8,7 milhões. Mas o crescimento não foi suficiente para expandir a participação do sistema no mercado de smartphones, que ficou com 3,7% do mercado, ante 3,1%. O Android tem quase 80% das vendas, e o iOS, da Apple, 13,2%.

A íntegra da notícia pode ser lida AQUI.

No meu texto de Maio, eu encerrei afirmando o seguinte:

Ao que tudo indica, a Microsoft vai continuar em queda livre.

É possível reverter isso? Claro que sim – mas será preciso corrigir os rumos da empresa. Coisa que, até agora, ela parece não ter percebido ainda.

Hoje, alguns meses mais tarde, reafirmo o que escrevi.

Comprar a Nokia não muda os fatos: a Microsoft perdeu o bonde da evolução. E a Nokia também.

A Nokia tinha um sistema operacional que chegou a ocupar 70% dos celulares do mundo inteiro (Symbian), mas desde o lançamento do iPhone/iOS começou a declinar. A Nokia não conseguiu oferecer um sistema substituto ao Symbian quando as pessoas começaram a trocar os celulares “simples” pelos smartphones – se bem que, a rigor, o Symbian funcionava lindamente em smartphones (eu tive um N97 e um E72 da Nokia que eram uma belezura, mas acabaram ficando ultrapassados quando comparados ao iOS).

A Microsoft, por sua vez, ignorou completamente o mercado móvel: o primeiro WindowsPhone (OS) era uma coisa medonha de ruim, e era visto na própria empresa como um produto que foi lançado apenas para não dizerem que a MS não tinha nenhum sistema móvel. Nunca foi dada a devida atenção a este segmento nas decisões estratégicas da Microsoft. A própria empresa colocou-lhe a pecha de “2a linha”.

O que a Microsoft fez com o Windows 8 foi mais uma cagada monumental.

Comprar a Nokia corrige os erros da Microsoft?

Não.

O que ela vai fazer? Insistir na estorinha de que o Windows Phone é uma “terceira via” na briga Android X iOS?

Lamento, Microsoft, mas isso não vai colar. Especialmente porque a própria MS ficou rateando com o Windows Phone: a palhaçada com o tablet Surface (2 tipos, um que roda os aplicativos do Windows, e uma outra versão, mais “pobre”… Aquilo criou uma confusão na cabeça do comprador, que afungenta qualquer potencial cliente) e a mesma palhaçada com o Windows 8 (que precisou de um “remendo” devido à alta rejeição das [péssimas] mudanças promovidas na 1a versão)…

Enfim, enquanto a Microsoft continuar cometendo erros grotescos, primários mesmo, ela pode comprar quem quiser – e nada vai mudar seu declínio.

Como gosto de fazer, ficam algumas sugestões de leituras “complementares”:

Steve Ballmer’s Biggest Mistakes As CEO Of Microsoft

Desafio do sucessor de Ballmer

Post-Ballmer, Microsoft Must Focus on Products to Avoid Extinction

Microsoft perde direito de usar nome SkyDrive

Android Is The New Windows

Microsoft losing money on Surface tablets

Você precisa fazer login para comentar.